日前,国家市场监督管理总局认可与检验检测监督管理司发布《2024年度全国检验检测服务业统计简报》,从中可以直观看出目前行业发展中存在的新动向,也反映出行业在市场化改革推动下,正朝着高质量发展方向迈进。

行业发展质升量稳

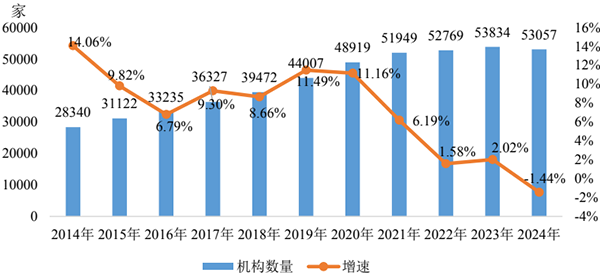

回顾近年来行业发展,2022年我国检验检测机构数量为52769家,实现营业收入4275.84亿元;2023年机构数量增长至53834家,营收提升至4670.09亿元。到了2024年,全国检验检测行业实现营收4875.97亿元,同比增长4.41%,延续了多年来的增长态势,显示出行业发展的韧性。但机构数量出现了首次下降,为53057家,同比下降1.44%。这一降一升意义重大,从2016-2023年期间,机构数量持续攀升,而营收增长幅度虽各有不同,但总体呈现上升趋势。机构数量下降而营收上升,平均每家机构营收增加51.51万元,平均每份报告营收增加110.89 元,机构运营效率和报告价值显著提升。20年来首次出现“减量增质”拐点,行业从“铺摊子”到“上台阶”,进入注重质量效益的成熟发展阶段。

2014-2024年全国检验检测机构数量及增速情况

内部结构优化,集约化趋势强化

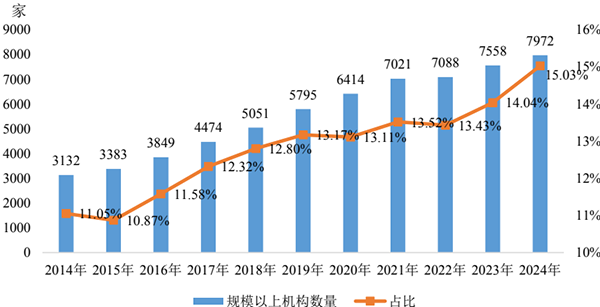

从历史数据看,2022年规模以上(营业收入1000万元以上)检验检测机构数量为7088家,占全行业13.43%,营业收入占比78.68%;2023年 “规上” 机构数量增长到7558家,占比提升至14.04%,营收占比达80.32% 。2024年,“规上” 机构数量进一步增长至7972家,占全行业15.03%,同比上升7.02%,其营业收入占全行业总收入的81.24%。这一数据变化清晰地表明,规模较大的机构在行业中的主导地位愈发突出,集约化发展趋势逐年增强。与之相对的是,小微型机构占比出现变化。2022年从业人员100人以下的小微机构数量占比为96.26%,2023年这一数据基本维持高位,而2024年占比为96.14%,同比下降0.12% ,首次出现下降。长期以来,检验检测行业存在 “小散弱” 问题,小微机构数量众多。随着时间推移,资源逐渐向优势企业集中,规模效应开始显现,行业正逐渐摆脱过去分散的发展模式,这有利于提升整体运营效率和服务质量,增强行业在国际市场上的竞争力。

2014-2024年规模以上检验检测机构数量分布情况

新兴与传统领域的发展更迭

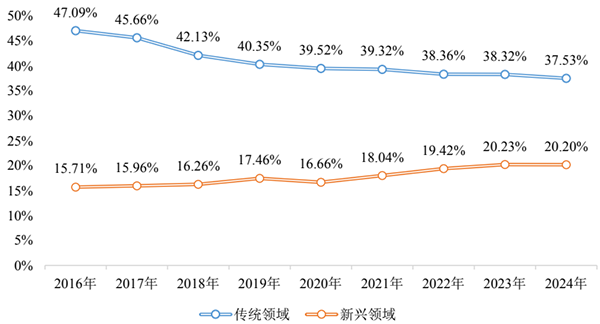

近年来,电子电器、机械、材料测试、软件及信息化等新兴领域发展迅速。2022年相关领域发展态势良好,到2023年,这些新兴领域共实现收入944.75亿元,同比增长13.76%,高于全行业营收增速4.54个百分点。2024年,新兴领域检验检测业务实现收入984.80亿元,同比增长4.24%,占行业总收入的20.20%。传统领域方面,从2016-2024年,建筑工程、建筑材料、环保设备和机动车检验等传统领域占行业总收入的比重持续下滑,2016年占比47.09%,2022年降至38.36%,2023年为38.32%,2024年进一步下滑至37.53%。2024年传统领域实现营收1830.18亿元,同比增长2.27%,新兴领域营业收入增速接近传统领域的2倍。随着科技不断进步和产业转型升级,新兴产业蓬勃发展,催生大量新兴领域检验检测需求;而传统产业增长放缓,相关检验检测需求也随之变化,促使行业不断调整业务结构,以适应经济发展的新趋势,寻找新的增长点。

2016-2024年检验检测传统和新兴领域占行业总收入比重情况

高新技术与专精特新“双轮驱动”

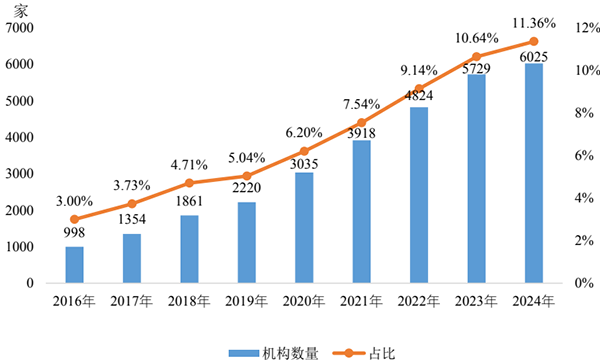

在高新技术企业认定方面,2022年获高新技术企业认定的检验检测机构4824家,占机构总量的9.14%;2023年这一数量增长至5729家,占比提升至10.64%;2024年达到6025家,同比增长5.17%,占机构总量的11.36%,但营收占比达47.63%,技术溢价显著。专精特新企业认定方面,2024年获专精特新中小企业或专精特新“小巨人”企业认定的检验检测机构共计1500家,占比2.83%,其中专精特新“小巨人”企业达168家(2018年仅39家),其806.23亿元营收占16.53%,成为细分领域“隐形冠军”。多年来,检验检测行业持续加大技术研发投入,越来越多机构凭借技术创新能力获得相关认定,不仅提升了自身在行业内的竞争力,也推动整个行业技术水平不断提升,凸显行业作为高技术服务业的特性,对推动行业创新发展、提高服务质量起到关键作用。

2016-2024年高新技术企业数量及占比情况

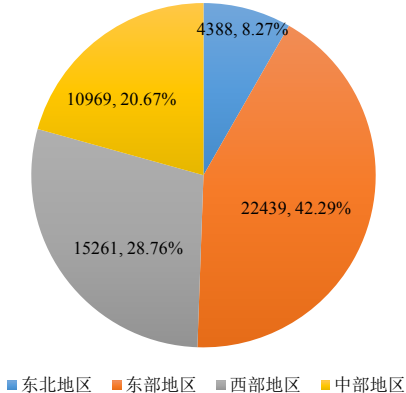

东部引领与核心聚集

从区域分布的长期数据来看,东部地区一直占据领先地位。2022年,华东、中南、华北三大区域占到全国检验检测机构总量的69.53%,实现营业收入的区域比重方面,华东、中南、华北三大区域收入所占市场份额超过了八成,为80.33%。2023年这一格局基本维持。2024年底东部地区检验检测机构数量占比42.29%,营收占比61.86%。而另一方面看,长三角、京津冀、珠三角三大区域以32.07%的机构数量贡献55.24%的营收;广东机构数(4745家)、营收(708.97亿元)、报告量(9427万份)均居全国首位,形成“广深检测走廊”;上海、北京、天津三大直辖市营收强度(亿元/家)分别达到322、355、214万元/家,远高于全国平均92万元/家,高端检测资源加速向中心城市聚集。

2024年全国检验检测机构区域分布(单位:家)

国际化短板与过度竞争并存

从国际化层面来看,我国检验检测行业与国际先进水平存在显著差距。机构平均营收仅92万元/家,与国际龙头企业如SGS、BV相比,仅为其1/50。2022-2024年期间,尽管行业营收整体呈增长趋势,但国际化收入占比却长期处于低位,不足5%。这表明行业在国际市场拓展方面成效甚微,国际业务布局严重不足,国内机构在国际市场上的参与度不高,难以在全球范围内获取业务资源,国际化能力亟待提升。另一方面,随着机构数量不断增加,市场需求却未同步大幅增长,导致市场饱和度极高,众多机构为争夺有限业务陷入激烈价格战。以机动车检验领域为例,2024年该领域机构数量达16353家,占总量的30.8%,然而营收仅占全行业的6.4%。

2024年行业迎来“分水岭”,从“数量红利”转向“质量红利”。未来五年,具备“高端设备+专精技术+区域总部”特征的机构将主导整合,而低附加值领域将面临深度出清。

中钢国检为您推荐20年来首次“减量增质”,检验检测行业将何去何从?。更多新更新的动态信息尽在中钢国检官网,同时你还可以了解行业热点其它信息或浏览新闻媒体。

400-7878-588